7月の猛暑から一転、雨も多くどちらかといえば涼しい中での8月お盆でしたが、

皆様はいかがお過ごしでしたでしょうか。

つい先日、富田家では保険の見直しが行われました。

その時ちょうどお腹にピロリ菌を飼ってしまっていた富田は、

保険会社さんへの告知の段階で再加入が難しいとの判決が下されてしまい、

結局その時に何一つ保険を見直せぬまま検討を終えてしまったのですが、

生命保険や医療保険に初めて加入したのが弱冠28歳の頃、

早くもあれから10年以上が経過しており、保険商品もずいぶんと内容やセオリーが変化しているように感じられました。

そこで今回は、

これまで2度に渡って続けさせていただきました「住宅ローン」関連のコラム風ブログ企画の締めくくりとして、

住宅ローンを考える際に誰しもが必ず検討を迫られる「団体信用生命保険」についてを、

さらに2回に分けてですが最後に触れていきたいと思います。

2021年現在、スマートフォンで誰もが情報収集を自助努力できる時代。

ですが、住宅ローンの大まかな仕組みや毎月の返済額はある程度知ることができても、

「実際にどの銀行で借りるのが良いのか」の金融機関選びの際には、ネットバンクを含めると少なくとも10社以上にその候補が並んでしまうものです。

ただでさえ複雑に細分化され、様々な要素が緻密に絡み合うその仕組みの中で、

「自分にとっての最適な銀行の選び方」がよく分からなさすぎて悩んでしまう、という方は決して少なくないのではないでしょうか。

そんな方々が少しでもスムーズに銀行選びで前進できますよう、

今回の内容が一つのヒントやキッカケに役立てましたら何よりです。

☑ 金利の低さだけが全てではない住宅ローン

「住宅ローンは現在もずっと過去最低金利を更新し続けています」

私が不動産のお仕事を始めたおよそ7年ほど以前から、業界ではすでに当たり前のようにお客様への決まり文句となっていた今や当たり前のこの事実。

インターネットバンクが最安金利ランキングの上位を独占し続けている昨今、

大手メガバンクのみずほ銀行を始め、名だたる都市・地方銀行がその波に追随し、

変動金利では今や0.3%~0.4%台という、

7年前の当時ですら考えられなかったような低金利での競争が繰り広げられ続けています。

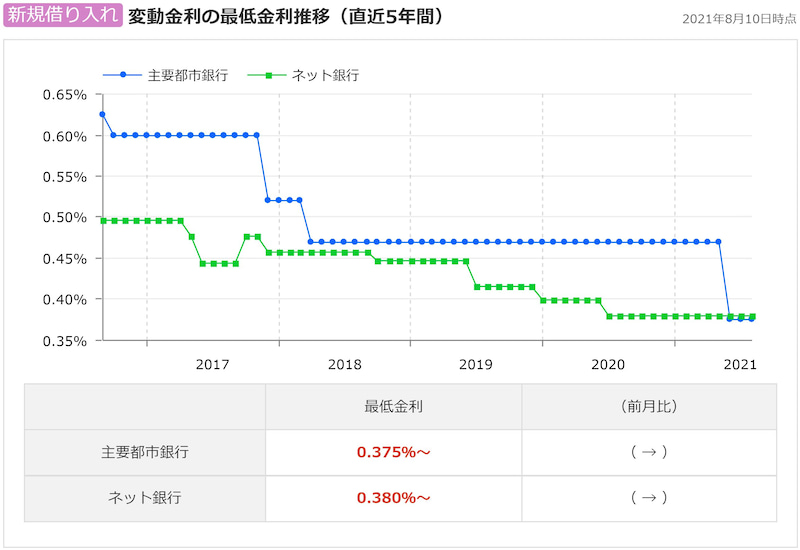

こちらが、価格.com調べによる8月10日時点での変動金利の推移と金融機関における最安金利TOP10。

これまでネットバンクに独占されていた上位3社に、突如として大手リアルバンクである「みずほ銀行」が見事なランクアップを果たし、ここ数か月に渡って首位独占を維持し続けいます。

しかしこのランキングにおける上位と下位との金利の差、

よくよく計算いただくと分かるのですが、

1位と10位との金利差はわずか0.082%、

これを仮に3,000万円の借入れ額で35年間での返済ケースに当てはめてみますと、

月あたりの返済差額はわずか1.077円となり、

年あたりでもおよそ12,900円ほどの差にしかならず、

もちろん35年間での総額で考えれば決して少なくはない差額なのですが、

それでも「これだけ安いのだから」と絶対的に選ばれるほどの大きなメリットかと言うと、少し物足りないような気が致します。

皆さんは、インターネットでちょっとした欲しい商品なんかを購入する際、

売っているお店が何だか見慣れないネットショップだったとしても、あくまでも価格の安さだけで迷わず購入ボタンを押していますでしょうか?

私は、例えば価格.comで上位のお店より高い価格が設定されていたとしても、

それが多少の差額であればつい安心な大手のネットショップから購入してしまいます。

もちろんポイントが還元されるから、というのもありますが、

やはりそこには「安心感」という明確な差別化が心理上で働いているのだと思います。

こうした小売業でも、「価格だけの勝負」から「安心性や人・サービスの違い」へという、

いつの時代も変わらない商売の本質が洗練されてきたように、

どこを選んでも大差の無い低金利での競合が日々ひしめき合う住宅ローン市場においても、

「どうすれば少しでも多くの方に当行でお金を借りていただけるのか」の差別化競争が、金融機関同士でずいぶんと長く切磋琢磨されてきました。

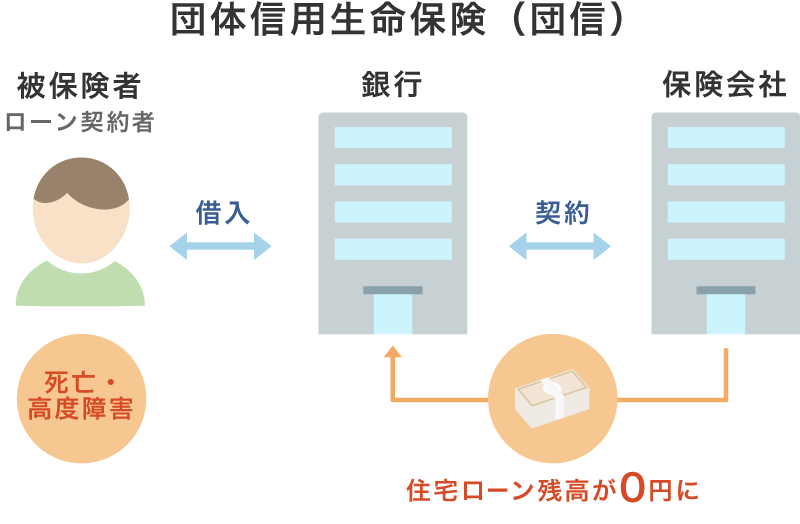

その代表的な一つの要素が、まさしく今回の「団体信用生命保険」です。

☑ 団体信用生命保険とは?

日本全国のほぼ全ての金融機関で、住宅ローン融資を受ける方がその融資条件として必ず加入を義務づけられるのが「団体信用生命保険」。

「団信」や「団信保険」とも略されるこの保険は、

ローンを融資する金融機関という“団体”が、提携している“信用”保証会社と契約する“生命保険”であることを意味しており、

実際に住宅を購入されるローンの名義人が、もし仮に返済期間中に、

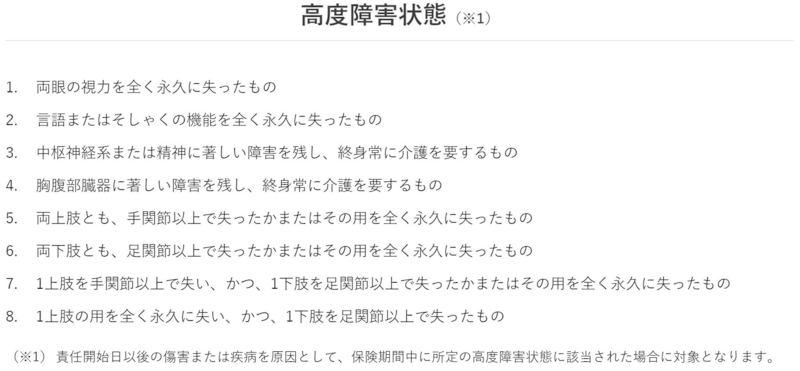

①亡くなってしまった場合

②高度障害状態になった場合

その時点でのローン残債額の全部が、保険会社から契約者である金融機関へと保障(全額返済)され、相続人や残された家族にその負債を負わせることなくローンが完了するという、

高額なお金を貸し借りした「ローン契約者(お客様)」と「金融機関」の双方を守るためのとても大切な保険です。

住宅を考える際によく挙げられるテーマに「賃貸か、購入か」という考え方がありますが、

あくまでもその地域への長い定住が前提となるならば、

この保険により、ご自身のいざという時に残されてしまった大切なご家族に「無担保な住まい」を残してあげられることが約束されている「購入」を、私はぜひともお奨めしたいです。

※出図元:価格.com

保障される保険金額はあくまでも保険適用時における「住宅ローンの残債額」のみであり、

住宅ローンを利用している間だけにその効力が持続されるという側面から、

保険業界からは一般的な生命保険とは棲み分けて考えられる“あくまでも住宅ローンに特化した保険商品”とも考えられています。

※引用:りそな銀行(https://www.resonabank.co.jp/)

この“死亡時”や上図のような“高度障害状態時”のみを対象とした団信は、「一般団信」、もしくは「基本団信」とも呼ばれ、

保障内容や保険適用条件は全ての金融機関で共通した内容となっています。

ただ、極端な条件下のみが保障されるこの一般団信だけでは、

長いローン返済期間の中で起こり得るかもしれない想定外な病気やケガ、それによるローンの延滞リスクへの備えが充分とは言えず、

例えば日本人において罹患率が高いとされる「がん」や、

発症後の状態によっては仕事の継続が困難ともなり得る「急性心筋梗塞」や「脳卒中」、

その他、重度の場合はローンの返済が難しくなる可能性のある疾病やケガ等は保障の範囲に含められていません。

そこで、今や一地域に数十社もの競合がひしめき合う金融機関では、

こうした「様々な疾病・ケガへの保障」をどのように充実させるかといった工夫が毎年更新レベルで行われており、それぞれの強みとして大きな特色の違いを生んでいます。

多くの金融機関で取り扱われている疾病保障特約の一例として、

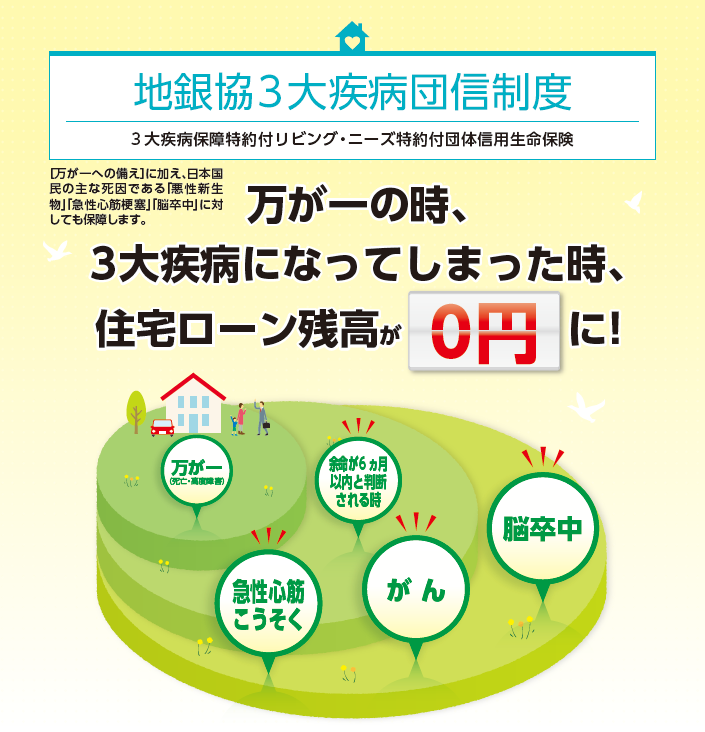

「がん」「急性心筋梗塞」「脳卒中」に罹患した場合、所定の条件下によりその時点での住宅ローン残債全額が保障される「3大疾病保障特約」があります。

※上図はパッと見で分かりやすい素敵なイメージ図でしたので、勝手ながら愛媛県の伊予銀行さんより拝借させていただきました。

その他にも、更に5つの重度な疾病を含めた「8大疾病保障」や、

あらゆる病気やケガを一定の条件下でフルカバーしてくれる「全疾病保障」などがあり、

そうした特約を追加するために必要な費用や、対象の疾病に実際に罹患した場合に保障の適用に必要な前提条件などが、金融機関毎で細かく分けられています。

※出典:モゲチェック(https://mogecheck.jp/)

この保障の細かな違いについては、

相模原市エリアの金融機関のみで絞っただけでもものすごく大容量なボリュームとなってしまうので、また次回に改めてまとめさせていただきたいと思います。

その他、富田主観な独自的で偏った解説ですが、

住宅ローンの審査の仕組み等についてもまとめさせていただいておりまして、よろしければこちらも併せてご参考下さい。

住宅ローンのこんなコト、ご存知ですか?(その① 審査の大まかな仕組み)

住宅ローンのこんなコト、ご存知ですか?(その② 返済比率と審査金利)

昨年に続いて現在もまだまだ憂うばかりの世の中ですが、住宅産業は変わらず活況です。

コロナ禍が拡大を続けている中、物件探しに苦労されている方も非常に多いのでは思われますが、

どうか皆さん、素敵なお住まい購入を実現されていかれてくださいね!

アートハウジング 富田

前の記事

前の記事