あまりにもこのブログで書くお話やネタが思いつかなさ過ぎて、

3日ほど徹夜に近い夜を過ごした富田です

これまで主にプライベートなことばかりをここでは綴ってきましたが、

今回はもはや開き直って、少し試験的に本業でのコラム的な内容で乗り切ってみようかと考えました

これからお住まい購入で住宅ローンを利用される方のお役に立てますと幸いです

※ここからは絵文字無しの長くお堅い内容となります苦手な方はここでストップ

あくまでも富田の感覚値でのお話なのですが、

例年、不動産取引が少し冷え込むことが多い7月・8月時期、

今年はコロナ禍による在宅ワーカーさんの増加も影響してか、

相模原・町田エリアでは多くの方がお住まいを購入されようと動かれていました。

特に新築一戸建て商品については、

前年比から考えても各社爆発的な売れ行き、取引件数だったのではないかと思われます。

ただ、「東日本不動産流通機構」による7月時点での取引調査においては、

都内近郊を含めた首都圏エリアで取引数の伸びは前年と概ね変わらず、

全体で見てみますと中古マンションにおける取引は-2.4%の減ともなっています。

(ちなみに自粛ムードがピークだった4月は-52.6%でした)

実際にその時期に数組のお客様からマンション購入の相談を受けた私の肌感としても、

購入されようと動かれるお客様数(お問合せ件数)は確かに多かった感触があったものの、

実際に購入に結び付いたお客様数(ご成約の件数)との乖離があるように感じられており、

その乖離の大きな要因の一つとして、

「住宅ローン融資が受けられず購入できない」という方々が多くの割合でいらっしゃったのではないか、と強く感じられました。

皆さんは、人生最大とも言える住宅購入にあたり、

そのために利用する住宅ローンで、まずは何を大切なポイントにされますか?

これは、初めにご準備が可能な頭金の有無や金額、

そして何より現在の毎月のご収入の程度によっても人それぞれだとは思いますが、

おそらく多くの方にとって、その検討の第一関門となる要素としては、

「毎月のローン返済額」が重要な判断材料となられるのではと思います。

そして、この「毎月のローン返済額」についてを事前に判断する上で、

ほとんどの方が必ず初めに直面される難題が、

“住宅ローンの金利、「変動」か「固定」のどちらで組むべきか?”という問題です。

そこで今回、

この問題について富田なりにいろいろと比較をや検証を行い、一つの答えを出してみました。

《 変動金利と固定金利 最終的に得なのはどっち? 》

そもそも多くの方がなぜこの「変動」か「固定」かで悩むのかと言うと、

“今後の日本における金利の上昇リスク”が誰にも正確に予測できないためです。

仮に金利が今後それほど上昇しないのであれば、

当然金利が低い変動金利を選ぶでしょうし、

逆に金利が大幅に上昇し続けていくのであれば、

当初の返済額が多少高くなってしまったとしても、

その当然のリスクヘッジから敢えて固定金利を選ぶ、

というのが至極自然で当然な心理でしょう。

※この、「今後日本において住宅ローン金利は上昇するのか?」についても、富田なりの予想とその根拠をいろいろとまとめてみましたので、いずれまたこちらでお話させていただこうと思います。

では、本題に進みます。

まず、今回の検証にあたり比較する変動金利と固定金利について。

❏ 変動金利

今月、インターネットにおける住宅ローン人気ランキングで珍しく2位に殿堂入りした三菱UFJ銀行における金利「0.525%」

❏ 固定金利

今も昔も変わらずに長期固定金利の代名詞として安定の定着力を持つ、フラット35の9割部分に適用される9月時点での金利「1.320%」

この2つの金利を基に、比較・検証してみました。

ちなみに、

年に2回返済額を大きく上乗せして返済する代わりに毎月の返済額を低く抑える「ボーナス返済」は、今回は考慮していません。

❏ 比較用モデルケース

さて、では仮に「借入れ金額 3,000万円」を「期間35年(420ヶ月)」で返済していった場合、

「金利0.525%」の三菱UFJ銀行における変動金利と、

「金利1.320%」のフラット35における長期固定金利、

最終的な総支払額は一体どの程度違ってくるのでしょうか。

尚、この比較において、変動金利が仮に35年間全く変動しなかった場合、

それはもはや固定金利と変わらず今回の比較そのものが成り立たないため、

実際に今後そうした金利上昇が起こるのかどうかはさておき、

今回の検証における変動金利では、

仮に5年毎に0.25%ずつ金利が上昇していった場合を前提とさせていただきます。

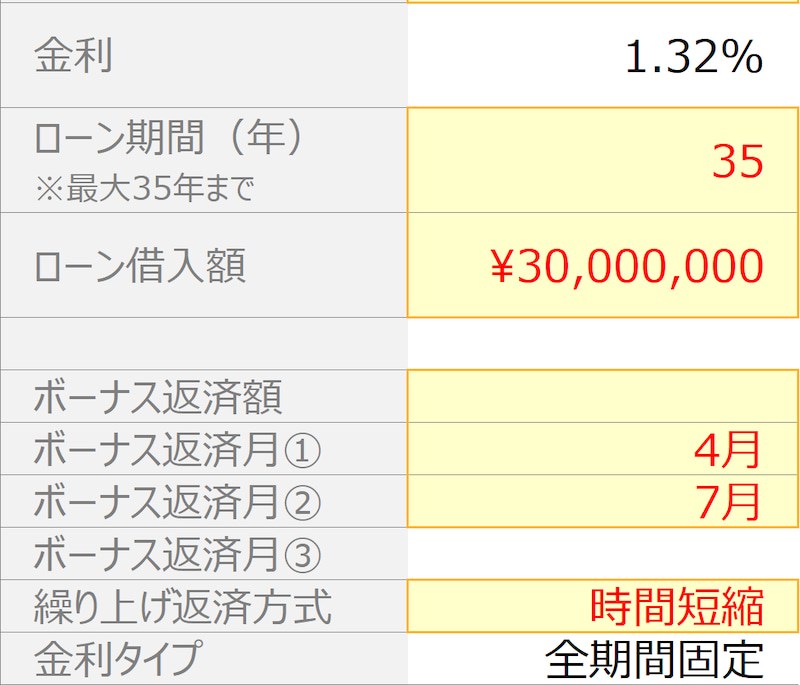

先ほどのモデルケース例を、三菱UFJ銀行の変動金利タイプで当てはめてみた場合。

借入額3,000万円、

期間35年(420ヶ月)、

開始当初の金利は0.525%となり、

1年目のローン返済予定はこのようになります。

小さくて分かりづらいですね。

お伝えしたい部分のみを大きく抜粋します。

当初のローン返済月額は78,208円となり、その内、

借入れしている金融機関にその対価として支払う利息が13,125円、

借入れしたローン金額への純粋な返済部分となる元金が65,083円となっています。

元利均等返済なため、

この毎月の返済額78,208円は金利が上昇し始めるまでの5年間変わることがなく、

元金部分の返済額が1か月毎に28~29円ずつゆっくりと増えていくのに伴い、

利息部分は毎月同じく28~29円ずつ下がっていく、という仕組みです。

※この「元利均等返済」ともう一つの「元金均等返済」については、また別の機会に詳しくお伝えしますのでここでは割愛します。

そして、今後5年毎に0.25%ずつ金利が上昇し続けた場合での、

35年間における住宅ローン総支払額と総利息額がこちら。

当初3,000万円の借入に対し、

返済した総支払額がおよそ3,606万円、総利息額はその内の約606万円ほどとなっています。

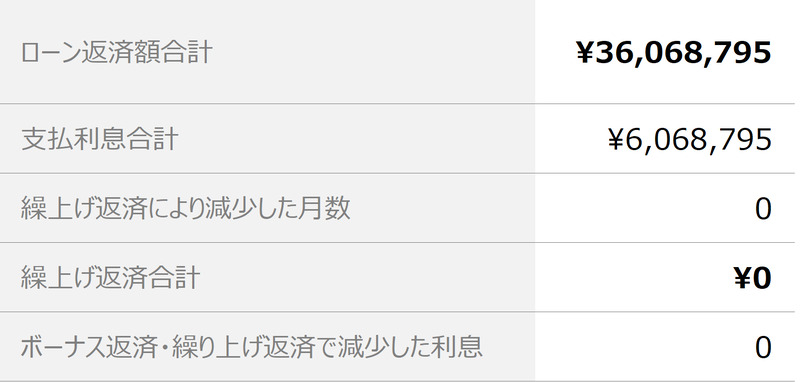

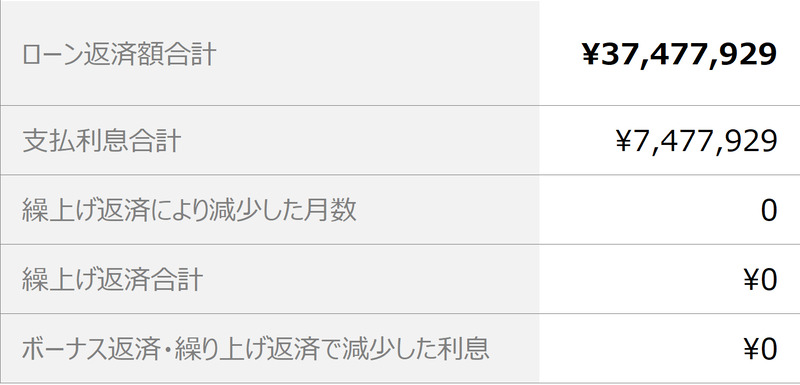

では次に、フラット35における全期間固定金利での場合。

同じく借入額3,000万円、

期間35年(420ヶ月)、

ボーナス返済の併用は考えず、金利は永久に変わらない1.320%となるため、

返済開始当初1年目の予定表はこのようになり、

毎月の返済額は89,233円、そのうち、

利息部分が33,000円、

元金部分が56,233円となります。

そして35年間返済を続けた結果がこちら。

当初3,000万円の借入に対し、

支払った総額がおよそ3,747万円、そのうち総支払利息額は約747万円ほどとなり、

変動金利と比べると、およそ141万円ほど利息が高い結果となりました。

この利息差額、皆さんはどのように感じられますか?

ここで少しおさらいですが、

固定金利とは、主に変動金利における後々の金利上昇リスクに備える目的で選ばれる、

言わば「ずっと変わらない安心を少し高い金利で買う」という金融商品です。

もちろんその他にも、返済額が初めから終わりまでずっと変わらないことにより、

長期的な返済プランを事前に正確に描きやすいというメリットも併せ持ちますが、

今回のモデルケースの場合、

実はもはやその効果がほぼ無に帰してしまっていることに、

皆さんは気づかれましたでしょうか?

ここで一度、今回の変動金利における前提を振り返ってみます。

今回の検証にあたり、

変動金利においては「5年毎に金利が0.25%ずつ上昇していく」という前提を付加しました。

そもそもこの変動金利とは、

金融機関における店頭金利である2.475%から、

お客様の収支状況やお会社の属性、そして物件の担保性の評価などを審査した結果で受けられる通期割引が差し引かれた優遇金利利率です。

今回の例である三菱UFJ銀行で当てはめた場合、

店頭金利2.475% から 通期割引1.950% が差し引かれた結果、

0.525%という金利が適用されている、ということになります。

そして、ここで大切なことは、

この通期割引(優遇金利)1.950%は、

返済を終えるまでの35年間、変動することがないという事実です。

つまり、変動金利で実際に変動する金利とは、

通期割引を受ける前の金利、すなわち金融機関における「店頭金利2.475%」ということになります。

さて、では、

この店頭金利2.475%が仮に今後5年毎に0.25%上がり続け、

最終的に4.225%にまで上昇する時とは、

日本において一体どのような状況となっている時なのでしょうか。

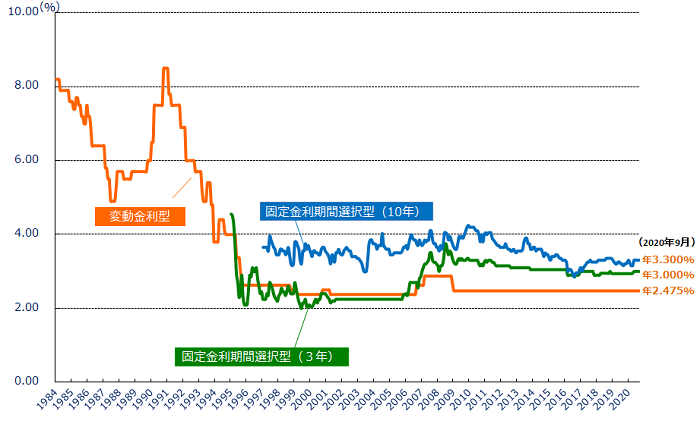

これは、日本のこれまでの住宅ローンにおける店頭金利の推移を示したものです。

過去に店頭金利が4%をマークしたのは、

1994年頃、日本においてちょうどバブルが終わりを迎えた頃でした。

その後、経済の悪化と共に金利は更なる下落を続け、

1998年頃には日銀による実質的なゼロ金利政策がスタートし、

変動金利における店頭金利2.475%は以降20年もの間、ほぼ横ばいのまま続くこととなります。

つまり、今後店頭金利が4%頃まで上がる時とは、

すなわち日本が再びバブルの入り口に突入する時期、となるのですが、

果たしてこれからの日本において、そんな時期が訪れるのでしょうか?

そして、そのリスクをおよそ30年後に想定した変動金利の総返済額よりも

140万円以上多く支払うこととなるフラット35の固定金利。

そのリスクの到来を仮に10年後に見据えるという慎重派な方はぜひ固定金利を、

それ以外の方はぜひ変動金利をお選びください、というのが、

今回の検証で富田が出した一つの答えです。

ここまでのお読み進めを誠にありがとうございました。

今回は試験的に、少し実務的なお話をアップさせていただきました。

バブルの再来についての更なる考察や、より踏み込んだローンの検証結果など、

気になられる方はぜひアートハウジングまでお気軽にお問合せください。

前の記事

前の記事