マイホーム購入は多くの人にとって、一生で最も大きな買い物となります。

新築一戸建てなどの住宅購入にあたって、住宅ローンを利用したいと考えている人は多いことでしょう。

住宅ローンを契約するのには、どのくらいの期間がかかるのでしょうか?

また、どのような書類を準備する必要があるのでしょうか?

住宅ローンは、念願の新しい住まいを手に入れるための大事な柱の一つですが、

少し複雑で分かりにくいと思う方もいるかもしれません。

今回は、住宅ローンについての基本的な知識や、手続きをスムーズに運ぶためのコツについて紹介します。

<目次>

住宅ローンの基本的なステップとは

住宅ローン手続きの流れを、1から8までのステップに分けて紹介します。

住宅ローンを申請してから、審査が通るまでの一般的に必要な期間は約1カ月半が目安です。

入居希望の時期を考えた上で、余裕を持って計画しましょう。

1.購入可能な価格の目安を調べ、購入物件を探す

購入物件については立地や環境など希望の優先順位を整理しながら探していきますが、まず重要なのは資金計画です。

住宅ローンを組む金額は、年収のおよそ5倍が目安といわれていますので、資金を考えながら物件を選びましょう。

アートハウジングのホームページにある「ローンシミュレーション」では、月々のお支払い希望額や自己資金額などから、購入可能な不動産物件価格の目安を算出します。

数字を入力するだけで、すぐに購入可能な物件価格の目安が分かるので、ぜひお試しください。

アートハウジングのローンシミュレーション

https://www.arthousing.net/loan_sim/

2 .資金計画を立てる

■借入先の金融企画を決める

購入する物件が決まったら、具体的な資金計画に入ります。

住宅ローンは、金融機関によって条件が異なりますので、自分の購入物件や資金計画などの条件に合った住宅ローンを提供している金融機関を選ぶ必要があります。

不動産会社や住宅メーカーで住宅購入を検討している場合には、提携している金融機関を紹介してもらうのがおすすめです。

資金計画から、住宅ローン手続き、引き渡し完了まで、一連の流れをプロにサポートしてもらえると心強いでしょう。

アートハウジングでは、オンラインで住宅相談の案内をしています(予約制)。

通常は店舗で行っている住まい相談を、オンラインのビデオ会話システムを利用し、お客様とコンシェルジュをパソコンやスマートフォンの画面でつなぎ、相談をお受けするものです。

まだ具体的に購入する住宅が決まっていない方でも、ご希望の住宅探し、

お金のこと… 家のことならご相談に応じますので、ぜひご利用ください。

もちろん、直接店舗での相談も承っております。

アートハウジングのオンライン住宅相談

https://www.arthousing.net/online_consultation/

■住宅ローンを借りる際に検討すべきことは?

住宅ローンを借りる際、いくつか検討すべきことがあります。

少し金融的な知識も入ってきますので、苦手な方はぜひ上記のような住宅相談も利用しつつ、

自分のライフプランに合った無理のない住宅ローンを計画しましょう。

①返済期間は何年にするか

家族のライフプランの変化を考えて返済期間を何年にするか考えます。

子どもの教育費や、老後資金なども考慮し、無理のない計画を立てましょう。

②元利均等返済か、元金均等返済か

「元利均等返済」は、毎月の返済額が変わらないので、

長期の返済計画が立てやすい返済方法です。

「元金均等返済」は、当初の返済額が高くなりますが、総返済額が「元利均等返済」より少なくできるメリットがあります。

③金利タイプはどれを選ぶか

借りたときから返済が終わるまで金利が変わらない「固定金利型」固定期間が一定期間固定となる「固定期間選択型」、返済途中で金利が変動する「変動金利型」があります。

一度選ぶと、変更するには手間がかかることが多いので、慎重に選びましょう。

④ボーナス払いを含める場合、割合はどのくらいにするか

住宅ローンはボーナス払いも取り入れることができます。ボーナスは金額が変動することも考慮して考えましょう。

3 .「事前審査」「本審査」に必要な書類を揃える

住宅ローンの審査には、「事前審査」と「本審査」の2段階があります。

事前審査は、住宅の購入申込みをするタイミングで受けるケースが一般的です。

この事前審査が通れば、売買契約を結んで、住宅ローンの正式な申し込みを行います。

「事前審査」と「本審査」に必要な書類は、下記のようなものが一般的です。

ご覧になると必要書類が多いことに驚かれるかもしれませんが、

購入先の住宅会社がアドバイスを行いますので、不安になる必要はありません。

アートハウジングでも、住宅ローンの準備に際して、担当者が丁寧にサポートを行っています。

■事前審査に必要な書類

・本人確認書類(運転免許証か健康保険証)

・源泉徴収票の控え

・物件の見積書などの関連書類

■本審査に必要な書類

・購入者本人が記載された家族全員分の住民票

・印鑑証明書

・勤務先の情報

・前年の源泉徴収票

・登記事項証明書の写し

・公図、測量図の写し

・売買契約書の写し

・重要事項説明書の写し

・建築確認済書の写し

・検査済書の写し

・図面の写し

・販売パンフレット

・本人確認書類(運転免許証、健康保険証)

・実印

・貯金口座通帳(残高確認のため)

・借入申込書

・保証委託申込書(機関保証を利用する場合)

・団体信用生命保険申込書

・借入に関する書類

4 .事前審査(仮審査)に申し込む

事前審査は3日から1週間ほどかかります。審査を待つ間に、

本審査の書類に必要なものがきちんとそろっているかもチェックしておきましょう。

5 .住宅売買契約の締結

住宅売買契約を締結します。契約前に疑問に思うこと、

分からないことは必ず確認してから正式な契約を行いましょう。

6 .本審査に申し込む

審査は10日から2週間程度かかります。

必要書類が多いので、書類の忘れや記入ミスがないように注意しましょう。

7 .住宅ローンを契約

いよいよ正式に住宅ローンを契約します。

契約時に不備がないよう確認しておくべき点は、下記の3点です。

高額な契約になりますので、細かい数字まで見落としのないよう、何度か見直す必要があります。

■契約前に再度チェックしたい3点

①金利の設定に間違いがないか

②借入年数に間違いがないか

③借入総額に間違いはないか

■抵当権の契約も必要

万が一の事を想定して、住宅ローンの返済が出来なくなったときの代償として

金融機関等が建物や土地を担保として獲得する権利のことを「抵当権」といいます。

建物や土地を対象とした大きな取引のため、住宅ローンを契約すると、

抵当権設定契約書を作成することになります。

8 . 物件の引き渡しと融資の実行

住宅ローンにおける融資実行日は、通常建物の引き渡し日と同じ日に設定されます。

購入した土地や建物を担保として設定できるようにするためです。

融資実行日は金融機関が営業している日となり土日にはできないので、注意しましょう。

スムーズに進めば1時間程度で引き渡しが完了します。当日の流れは以下の通りです。

■融資実行・物件引き渡し日当日の流れ

・各種契約内容の確認後、サイン

・残金や手数料を各支払先へ振り込み・確認

・登記に必要な書類を売主から買主へ

・司法書士が所有権移転登記のために法務局へ

・物件所有者が買主へ

・不動産会社より買主へ物件の引き渡しが完了

住宅ローンの契約をスムーズに進めるには?

住宅ローンが通りやすくなるための攻略ポイントは?

住宅ローンが通るまでには、事前審査、本審査の2つがあります。

住宅会社などのプロのアドバイスを借りながら進めるのが、失敗しないコツともいえます。

ここでは、住宅ローンに知識のない方が押さえておきたい事前審査において重要な項目や、

攻略するポイントを紹介します。

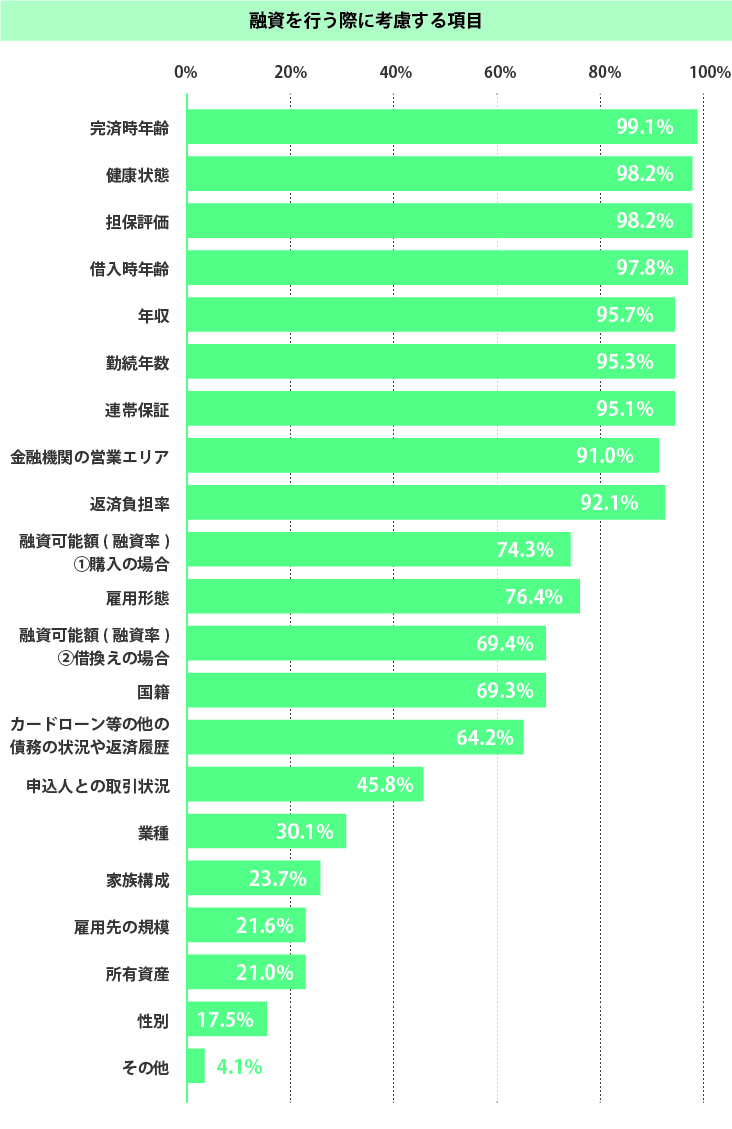

■事前審査(仮審査)のチェック項目を知っておく

事前審査で特にチェックされる項目とは何でしょうか?

下記の調査によれば、上位から「完済時年齢」「健康状態」「担保評価」「購入時年齢」「年収」などとなっています。

国土交通省「2020年度(令和2年度)民間住宅ローンの実態に関する調査結果報告書」を元に作成。

■頭金をできるだけ準備する

頭金がなくても住宅ローンを借りることは可能です。

ただし、頭金が少ない分返済金額が多くなり、借りた後の負担が大きくなります。

一般的には物件売買金額の2割を目安に頭金を用意するのがよいといわれていますが、

実際には売買金額の100%を借りる方も多いそうです。

頭金と返済額のバランスは、生活に支障のないように考えましょう。

■返済額や返済期間を見直す

返済時の年齢が、定年を迎える65歳を超えると審査に通るのが難しくなります。

返済期間は年齢を考慮して決めましょう。

■収入合算のペアローンや親子リレーローンを検討する

家族ペアローンは、共働き夫婦や、現役で働いている親子に使いやすいローンです。

夫婦の収入を合わせて住宅ローンを考えることを「収入合算」といいます。

収入合算で夫婦の年収を合計して、ローンを申し込むことができます。

事前審査の注意点は?

事前審査の注意点としては、虚偽の申告は絶対にしないことです。

悪質な場合は刑事罰の対象となります。

なお、事前審査は金融機関の窓口に行かなくてもインターネットでも手続きができる場合もあります。

購入申し込み前、物件が未定の段階でも受けることができますが、申告した内容と実際に購入する物件が異なる場合は、購入申し込み後に改めて事前審査を受ける必要があります。

まとめ

住宅ローンは、夢のマイホーム購入の重要なステップですが、

細かい準備が必要なことに驚いた方もいるのではないでしょうか。

分からないことは住宅会社や不動産会社などのプロに相談しながら、

住宅ローンを含めた購入のプランニングをしっかり行いたいものです。

神奈川県、東京都エリアで住宅購入に悩んだら、アートハウジングのオンライン住宅相談、

ホームページのローンシミュレーションなどもぜひご利用ください。

https://www.arthousing.net

前の記事

前の記事