世界で少しずつコロナ禍の収束が見え始めてきている中、

皆様、楽しいお住まい探しはできてますか?

楽しいどころか、様々な壁や課題にぶつかり続けるというような、

神様からの試練続きなお住まい探しをされていらっしゃる、

といった方も中にはいらっしゃるのではないでしょうか。

そんな住宅購入者の方々を相模原の地から全力で応援したい、アートハウジングの富田です。

念願のマイホームとは苦労の末ほどに愛着もひとしおなもの。

よほどスムーズに購入が前に進められました方であっても、

少しの後悔も残らない家探し・家造りなどは絶対にあり得ませんし、

だからこそ得られる新しい暮らし方やライフスタイルがあるものですから、

今後、お家を買おうとされている方も、

借りようとされている方も、

もしくは故あって手放そうとされている方も、

ご自身の次なるライフステップのために、

どうか素敵な実現を迎えられてくださいね。

さて、前回、

初のコラム的なブログチャンレンジと称して、

お住まいの購入をお考えの方がまず何よりも最初に見極めていただきたい、

「住宅ローン審査の仕組みと実態」なるお話を、

ひたすらに長々と綴らせていただきました。

住宅ローンのこんなコト、ご存知ですか?(その① 審査の大まかな仕組み)

こちらでは、

主に富田の実体験や主観からの感覚的な内容ばかりをお伝えしてしまっておりましたが、

今回は、

実際のお客様のご購入を富田がお手伝いさせていただくシーンの中で、

「こちらのお客様ですが、返済比率は大丈夫そうでしょうか?」

「その審査金利だと、この物件は難しいですよね?」

といった、

金融機関の担当者さん達との間で事前にいろいろと相談し合う「融資判断基準」の部分についてを、

できる限りロジカルに深掘りしてお伝えしたいと思います。

尚、ここからの内容は、

お住まい探しの中でも「購入」を前提にお考えの方向けな内容となっております。

賃貸でのお住み替えをご検討中で、

もしこちらをお読みいただけております方がいらっしゃいましたら、

仮にご自身が「家を買おうとされている」方になったイメージで、

ぜひご参考程度に読み進めいただけますと幸いです。

《 「家の購入」への大切なはじめの一歩 》

購入者の約1.5人に1人が住宅ローン利用者

ひとえに「家の購入」と言っても、

すでに建っている新築・中古の一戸建てやマンションなのか、

これから建ち始める新築一戸建てやマンションなのか、

もしくはまずは土地を買って、そこからの注文住宅なのか。

といった具合に、

その方の状況や年齢、家族構成や働き方に応じた実に様々な方向性があります。

ただ、いずれの方向性でも、

人生にそう何度もない高額なお買い物を、

現金一括で買えるという方は極めて稀で、

住宅を購入されるほぼ全ての方にとって欠かすことのできない唯一の手段、

それが「住宅ローン」です。

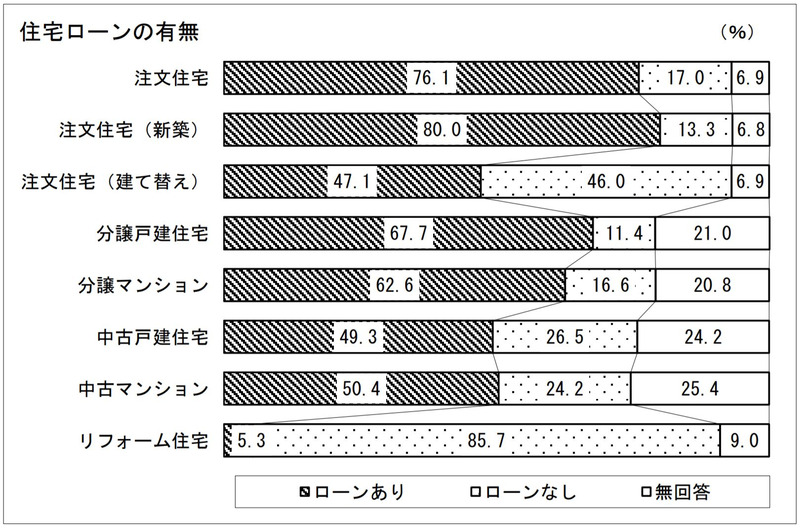

国土交通省が今年の4月に発表した「令和2年度 住宅市場動向調査」によると、

すでに土地をお持ちで、家だけを建て替える方でおよそ2人に1人、

土地を購入して注文住宅された方でおよそ1.2人に1人、

平均しておよそ1.5人に1人の割合の方々が、

コロナ禍を迎えた昨年の住宅購入シーンにおいて、住宅ローンを利用されていました。

誰もが当然に住宅ローンを使っているだろうとは想像できていましたが、

こうして実際の割合を見てみると、住宅ローンがどれだけ世の中でなくてはならない金融商品なのかが、改めてよく分かります。

住宅を買える人 = 住宅ローンを組める人

前回の富田の記事でもお伝えしたとおり、

「住宅」とは、ファミリーカーのように「よし、買っちゃうか!」で勢いよく買えるほど、ローンの審査が甘い商品ではありません。

そのため、

家を販売している不動産会社も、

その不動産会社へ販売を依頼している売主様も、

住宅ローンを利用できない(=購入できない)方からの購入のお申込みは、

例え買い手側と売り手側との間でどれだけ気持ちが通じ合っていたとしても、受け付けることができません。

つまり、

世の中の1.5人に1人、

およそ6割~8割の住宅購入検討者にとって、

その理想を実現するために何よりもまず最初に行動すべきことは、

物件価格の値引き交渉などではなく、

仲介手数料の値引き交渉などでもなく、

ましてや気の早い家具・家電の下見などでは決してなく、

「住宅ローン審査の承認を得ること」。

この一択に限られます。

この融資承認の有無こそが、

ご自身が本当に欲しい、そこに住んでいきたい、

と望まれる物件を実際に手に入れられるのか否かを決定づける、

最も重要で大切な「はじめの一歩」と言っても決して過言ではありません。

《 「ローン審査」の第一関門 》

「仮審査」と「本審査」

住宅ローンの審査には、

「仮審査」と「本審査」という2ステップがあります。

それらの承認を一つも得られないまま、

「購入します!」と申込書を書いたとしても、

その物件の売主様から本当の意味で正式な契約相手として認識されることは、

元々何か他の要素で利害が充分に一致しているような特殊な関係性でもない限りは、まず有り得えません。

なぜなら、

売主様にとって「契約する」ということは、

その方にお譲りするために、他の購入者を募る一切の広告を打ち切ることに繋がるため、

「購入いただけることが確実でない方」との契約を結ぶことは、売主にとってもまさしく博打、

決して簡単ではない勇気の要る決断なのです。

ましてや、

その物件が仮に同時に数件も申し込まれてしまうような人気物件だった場合は、

最低でもまずは「仮審査」での承認をいかに早く金融機関から得られるのかが、

売主様から1番手に認められるかを確定づける、確実に必要なクリア条件となってまいります。

この「仮審査」では、主に、

☑ この方の年収と既存の借入内容で、この価格帯の物件を購入してしまって本当に大丈夫か?

→収入と返済の負担比率のチェック

☑ そもそもこの方に本当に高額なお金を貸してしまって大丈夫か?

→個人信用情報のチェック

などが行われます。

オーディションに例えるなら、書類選考や一次審査のようなものですね。

そして、

その仮審査を無事にクリアできた方が次に臨むのが「本審査」、

オーディションで言うところの最終面接です。

「本審査」では、

仮審査時にもチェックされた返済負担率や個人信用情報に加え、

その方が必要な保険に入れるかの健康状態や、

融資した後に万が一その方からの返済を受けられなくなってしまった場合を想定して、

担保となる物件の権利関係やあらゆる角度からの資産性までもが、厳しくチェックされます。

「返済比率」と「審査金利」

前述のチェック項目の一つとなっていた

「収入と返済の負担比率」とは、

①すでに毎月支払っているローン返済

代表的なもので、

◩ 車のローン

◩ お子様の教育資金ローン

◩ 家電や家具を購入する際に量販店で組むようなショッピングローン

※金融機関によっては携帯電話の割賦月額も加味されます。

◩ クレジットカードでのリボ払いや分割払い

◩ クレジットカードでのキャッシング

◩ アコム等の消費者金融会社からのキャッシング

◩ その他、ご自身が名義人や保証人となって毎月の支払いが生じているあらゆるご返済

などです。

これらの年間での返済額と、

②これから支払うこととなる住宅ローン

とを合わせた、年間での返済額の合計が、

現在の年収に対して何%を占めるのかを示す割合のことで、

住宅ローンの現場では「返済比率」とか、

「返比(へんぴ)」と略されて呼ばれています。

世の中のほぼ全ての金融機関において、

「この方にお金を貸しても大丈夫だろうか」を審査する一つの重要な基準として、

この「返済比率」の上限値が、年収別におよそ25%~40%の範囲で設けられています。

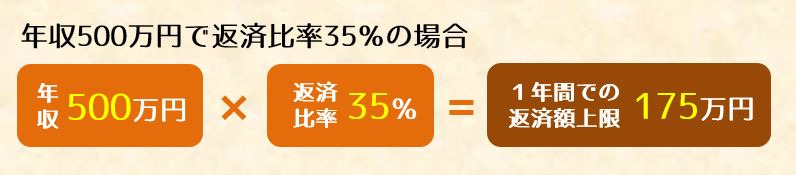

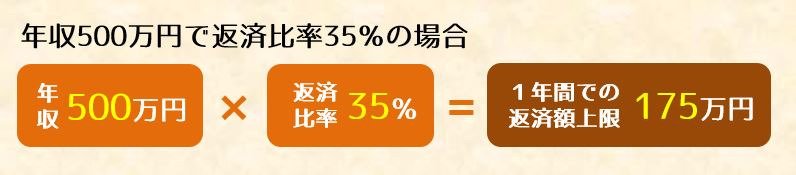

実際に具体例で見ていきましょう。

![]()

例えば、年収500万円の方が、

返済比率35%までを基準とする金融機関で住宅ローンを審査する場合、

住宅ローンとその他のローン返済額を、

年間175万円以内までに抑えなければならず、

これを月返済額に直すと、

この方が住宅ローンを組む上で抑えなければならない毎月のローン返済額の上限額は、

およそ145,833円ということになります。

仮にこの方が、

住宅の購入のために4,000万円ほどの住宅ローンを組まれたいとして、

借入期間35年、変動金利0.5%での条件でもし仮に融資を受けられた場合、

毎月の返済額はおよそ103,834円となるため、

実際のその方の家計としてそれが有りか無しか、というお話はさておいて、

この方がもしすでに月4万円ほどの何かしらのローンを支払っていたとしても、

これだけを見れば金融機関の返済比率上限35%をクリアできるということになるのですが、

そこはやはり、全金融商品一審査がシビアな住宅ローン。

残念ながら、そうは簡単には融資の可能性を判断させてはくれません。

皆さんは、「審査金利」という言葉をご存知でしょうか?

先ほどのケーススタディで例に出しました、

という借入れ条件。

これは、あくまでも住宅ローンの2つの厳しい審査をクリアし、

実際に住宅を購入できた方が受けられることになる「金利の優遇を約束された返済条件」であって、

実は、その条件で本当にお金を貸してもらえるかどうかを審査する段階においては、

金利を3%~4%と非常に高く設定した内容で、返済比率割合が計算されることになります。

これは、もしも将来、

日本において金利がかつてのバブル期のように大きく上昇してしまったり、

バブル崩壊後のような大きな不景気の波に襲われて収入が大きく下がってしまった時のことなどを想定して、

そうした時にその方が簡単に経済的な破綻を迎えてしまうことがないように、

高額な融資を行うという責任を負う金融機関側で、予め保全を持った審査をしてくれているというわけです。

では、この審査金利を仮に3.5%として、

改めて先ほどのケースを見てみましょう。

金利が3%も高く設定されてしまった年収500万円のこの方は、

無事に希望する金額で住宅ローンを借りられるのでしょうか。

この金利での場合では、

毎月の返済額が金利0.5%での計算時よりも、+61,482円ほどの増となってしまっており、

もはや住宅ローンの毎月の返済予定額のみで、

返済比率上限額を約2万円もオーバーしてしまうため、

残念ながらこの方が希望する4,000万円の借入額は、

今回の住宅ローンでは難しい、という結論が明らかとなってしまいました。

このように、住宅ローン審査の現場では、

「無事に借りることができた場合に適用される金利」ではなく、

「万が一の時にも返済を続けてもらう為の審査金利」で、

返済比率の上限を超えるか超えないかが計算されることが、誰しもに対する等しいルールとなります。

もしもこの方が、

返済比率上限のみを何とかギリギリでクリアできる借入れ希望額で審査を申し込んだとしても、

住宅ローン審査には、

その次の関門となる「個人信用情報チェック」、

そして何より、そんな基準ギリギリの借入れを本当に承認して大丈夫なのか、を、

お勤めの会社属性や勤続年数、年齢や家族構成などのトータルで照らし合わせて審査されるため、

やはり「無理なお金の借り方」と判断される上での難しい審査となることは避けられないでしょう。

現在お住まい探しをされて長い方、

もしくは間もないという方でも、

もしこうしたギリギリの条件下でお住まい探しへの夢を抱かれていらっしゃる方がいらっしゃいましたら、

どうしてもその金額を借りなければならないほど必要なお住まい条件なのか、

いざ借りてしまった後に本当に無理なく返済を続けていけるのか、

などを、充分にご家族や、頼れるFPさんと相談されることを強くお奨めします。

ここまでのお読み進めをありがとうございました。

アートハウジングでは、

こうした住宅ローンについての事前相談や、

これまでの数多くの取引経験からの融資可否診断を承っております。

お電話やメール以外にもLINEやオンラインでのご相談も可能ですので、

お困りな方、ちょっとお話だけ聞いてみたいという方でも、ぜひお気軽にご連絡ください。

なかなか終わらないコロナ禍、

深刻化の止まらないウッドショックと、

決して明るいだけとは言えない住宅産業事情下ではありますが、

そんな中でもマイホームの実現を夢見て今まさに頑張っておられます皆様、

どうか無理のないステキなお住まい探しを楽しまれていってくださいね!

ご相談、いつでもお待ちしております

前の記事

前の記事